Malus écologique 2025 : un coup dur pour les entreprises

La loi de finances pour 2025 a été adoptée le 5 février 2025, entérinant le nouveau barème du malus écologique.

L’année 2025 marque un tournant pour la fiscalité automobile des entreprises avec un durcissement significatif du malus écologique. Dès le 1er mars, de nouvelles mesures impacteront directement les gestionnaires de flotte et les sociétés renouvelant leur parc automobile. Voici ce qu’il faut retenir.

Un abaissement du seuil de déclenchement du malus

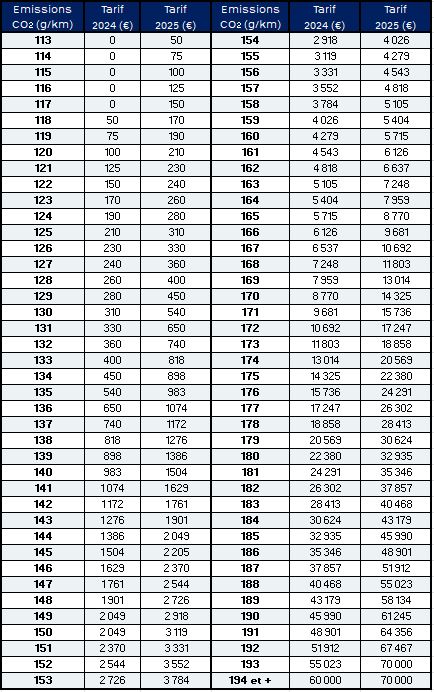

Le seuil d’application du malus CO₂ est abaissé à 113 g/km de CO₂ en 2025, contre 118 g/km en 2024.

Cette baisse progressive se poursuivra avec :

- 113 g/km en 2025

- 108 g/km en 2026

- 103 g/km en 2027

Résultat : davantage de véhicules seront soumis à la taxe.

Barème du malus écologique 2025

Une augmentation du malus maximum

La nouvelle loi prévoit simultanément une augmentation du montant maximum du malus et un abaissement de la dernière tranche. En 2024, pour une émission de CO₂ de 193 g/km, le malus était de 55 023 €. La dernière tranche passera de 193 g/km en 2024, à 192 g/km en 2025, 191 g/km en 2026, 189 g/km en 2027.

Et ce n’est pas fini, une augmentation du montant maximum est prévue pour les années à venir :

- 70 000 € en 2025

- 80 000 € en 2026

- 90 000 € en 2027

Un surcoût considérable pour les entreprises qui utilisent des véhicules thermiques.

Impact direct sur les flottes d’entreprise

Les véhicules de société impactés

Le niveau d’abattement pour les véhicules de société d’au moins huit places, lui aussi évolue :

- 80 g/km en 2024

- 85 g/km en 2025

- 90 g/km en 2026

- 95 g/km en 2027.

Ces évolutions progressives réduisent les avantages fiscaux pour ces véhicules, obligeant les entreprises à repenser leur choix de flotte pour limiter l’impact financier.

Davantage de véhicules concernés

Selon l’étude du cabinet Dataneon, en 2025, 66 % des modèles mis sur le marché seront malussés (contre 53 % en 2024), un chiffre qui grimpera à 72 % en 2026 et 77 % en 2027.

Malus au poids renforcé

Une autre mesure phare de ce projet de loi, est le renforcement du malus au poids. Le seuil de taxation est de 1,6 tonne en 2025, et passera à 1,5 tonne en 2026.

Un palier encore plus sévère est introduit pour les véhicules dépassant 2 tonnes, atteignant 30€ par kilo supplémentaire.

Une taxation étendue aux véhicules électriques

À compter du 1er juillet 2026, la loi de finances prévoit une exonération pour « tout véhicule à faible empreinte carbone au sens de l’article L. 224‑6-5 du code de l’environnement dont la source d’énergie est exclusivement l’électricité. ». Pour les véhicules électriques autres que ceux mentionnés au 3° de l’article L. 421-78, la masse en ordre de marche fera l’objet d’un abattement de 600 kilogrammes, pour compenser la masse des batteries. Les critères précis d’exonération seront précisés ultérieurement.

Les hybrides aussi concernés

Hybrides non rechargeables

La suppression de l’abattement de 100 kg est actée, sauf pour les modèles avec un moteur électrique d’une puissance de 30 kW minimum.

Hybrides rechargeables

Pour le véhicule hybride électrique rechargeable de l’extérieur dont l’autonomie équivalente en mode tout électrique en ville, déterminée lors de la réception, est supérieure à 50 kilomètres, la masse en ordre de marche fait l’objet d’un abattement de 200 kilogrammes, dans la limite de 15 % de cette même masse.

Des conséquences financières majeures pour les entreprises

L’augmentation des taxes entraînera une hausse des coûts pour l’achat et l’exploitation des véhicules. Les entreprises devront anticiper ces évolutions en privilégiant des modèles moins polluants, plus légers ou des véhicules électriques.

Face à ces changements, les entreprises doivent ajuster leur stratégie et envisager des alternatives plus économes en CO₂. L’adaptation des flottes vers des modèles électrifiés ou plus légers devient une nécessité pour limiter l’impact financier de ces nouvelles réglementations fiscales.

Articles complémentaires:

Loi de finances 2025 et marché des flottes : prévisions et incertitudes

Loi de finances 2025 et marché des flottes : prévisions et incertitudes

Barème des frais de carburant 2025

Barème des frais de carburant 2025

Prime à la conversion pour les entreprises : suppression pour 2025

Prime à la conversion pour les entreprises : suppression pour 2025

Comprendre la loi sur le verdissement des flottes d’entreprise

Comprendre la loi sur le verdissement des flottes d’entreprise

Les véhicules 9 places et leur fiscalité

Les véhicules 9 places et leur fiscalité

Voiture de service électrique : quels avantages ?

Voiture de service électrique : quels avantages ?

Leasing : les avantages fiscaux pour les entreprises

Leasing : les avantages fiscaux pour les entreprises

Tout savoir sur la fiscalité des flottes automobiles

* Champ obligatoire